前一阵子,信用机构编码出错,上百万人信用分一夜暴跌。信用机构一个小Bug,落在有些人头上,就是一座大山,改写他们的命运。

图片来自华尔街日报,版权属原作者

信用分一夜暴跌,贷款黄了房子没了

01、有人看着信用分一夜暴跌

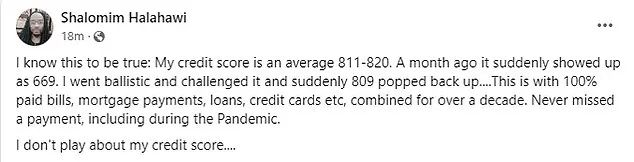

今年3月中,来自佐治亚州的Shalomim Halahawi眼睁睁看着自己的信用分,一天之内从 811 到 820 之间,突然下降到 669。

“十多年来,即使在疫情期间,房贷、车贷、信用卡,水费电费,我都准时交付,从未落下。”

02、信用分700多分清零,房子没了妹子崩溃

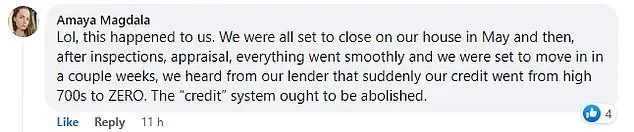

信用分突然狂跌,他不理解,也很惊讶。跟Halahawi有同样感受的人很多,Amaya Magdala是其中一个,但她更惨。

Magdala当时正在申请贷款,好不容易看上梦想的房子,恰巧房主也接受她的Offer,然后经过检查,估价,一切都很顺利,等5月份完成zui后一道手续,在closing文件上签字后,她就成为房子的新主人。

但就在这节骨眼上,贷款经纪告诉她一个晴天霹雳的信息,她的信用分从 700 多降到0,这意味着银行无法批准她的贷款,即将到手的房子,没了。

03、被迫硬啃高利率,小哥发誓告到底

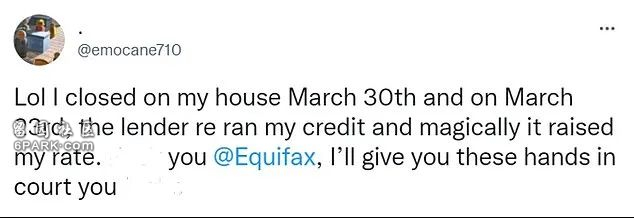

一位名叫Emocane的推特网友说,在3月底Equifax提供虚假信用评分期间,他正在购买新房,然后发现信用分突然下降。

“3月23日,贷款经纪新调出我的信用分后,神奇地提高了我的利率。”

图片来自华尔街日报,版权属原作者

本来他的利率锁定为4.74%,当他的信用分暴跌后,贷方把他的利率提到5.374% 。他被告知,如果不同意,他将失去购买房产时的定金。

考虑到日益疯涨的房价,他咬咬牙在3月30日完成了房子的过户手续。他忿忿不平说,“Equifax你这个混蛋,我会在法庭上让你付出代价。”

科普:美国买房

在美国买房,出offer签合同后都要先交定金,金额一般是房款的3%,如果最后没有成交,定金可能也会打水漂。

假如Emocane买的房子价格为80万美元,首付2成16万美元,贷款额64万,30年固定利率按照原本4.74%计算,他月供为$3618美元,30年后他合共应支付$1,302,487。但如果利率被提高到5.374%,他的月供额将变为$3866.75,比原来每月高出$200+,30年后总支付额为$1,392,030,比原来高出$89543

04、造房梦,被打破

Julie Hennessey ,今年早些时候,她和她的丈夫正试图申请贷款来建造他们的房子,但她的 Equifax 评分“无缘无故”地从 680 分下降到 617 分,贷款被银行拒了。

05、2笔贷款把我坑惨

受害者Edward Gomez说,他被两笔贷款 "坑 "了,其中一笔被拒绝。而当第二笔汽车贷款获批时,他得到的是更高的利率。

他说,在申请这两笔贷款之前,他的Equifax信用评分为780分,但在几周后跌到750。

图片来自pixel,版权属原作者

06、房东不让我租公寓

Christopher Martin说,Equifax的出错,毁了他租赁公寓的机会,因为他的房东发现不同信用机构报告之间存在非常大的差异。

Martin支付了更多的押金,同时提交多份信用报告以证明Equifax的数据是错误的之后,才说服房东愿意租房。

07、5000刀押金和梦想房子都没了

Deidra MacLeod,她的Equifax信用分一夜崩溃,她本来有望以780的信用分获得低息房贷,但当她在3月份找到银行时,被告知她的评分已降至542分,银行拒绝了她的申请。

zui后,她被迫放弃了5000美元的押金,和她梦寐以求的dream house。

图片来自pixel,版权属原作者

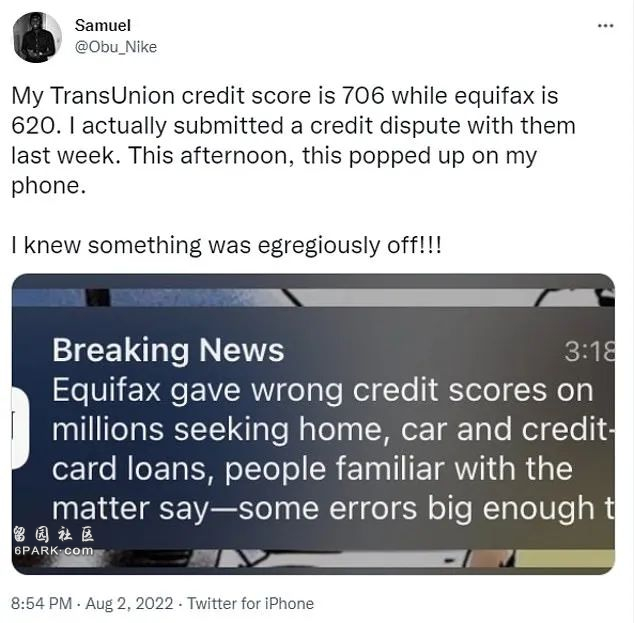

08、打电话投诉,转接到律所

Samuel,另一个推特网友说道,"TransUnion上我的信用分是706,而Equifax是620。我上周向他们提交了一份信用纠纷报告。

“我上周曾经打电话给Equifax,一家律师事务所接了电话。我一直问这位女士,为什么一个律师事务所会接Equifax的电话,她不愿意给我一个直接的答案。”

“今天下午,我的手机上弹出了这个。一切真相大白,我知道有些事情是不正常的!!”

明明是信用机构的失职,凭什么要用户为它的错误埋单?

错误分或影响百万人

火上加油的,还有还有Equifax的态度。

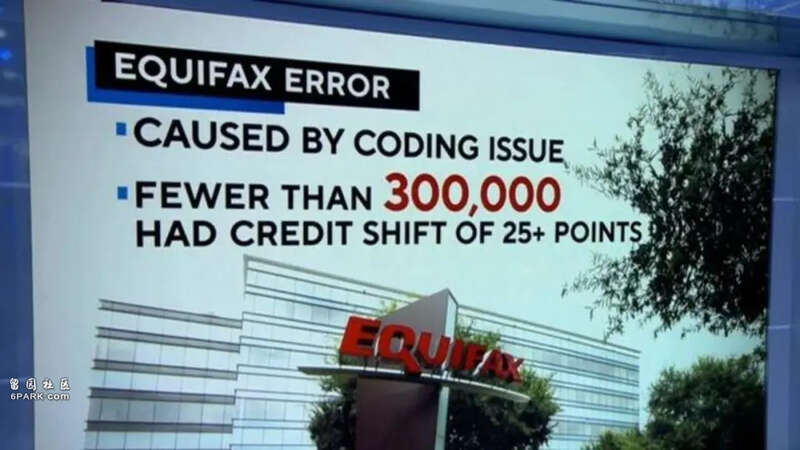

Equifax 首席执行官 Mark Begor在 6 月份承认由于技术编码问题,一部分人信用评分在 3 月 17 日至 4 月 6 日期间信用分被降级。

但Begor声称,这次故障影响“非常小”,“不是什么大问题”

Equifax 的美国信息解决方案总裁 Sid Singh 在声明中说,出现问题的三周时间内,绝大多数用户分数没有变化。

Singh 补充说,“数据显示,不到 300,000 名消费者经历 25 分或更多的信用分变化。 对于那些确实经历分数变化的用户,他们中只有一小部分人收到了不同的信贷决定。”

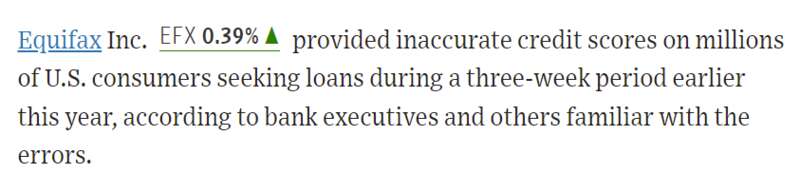

但这一说法遭到《华尔街日报》质疑,它披露实际影响人数可能更高,银行高管和其他知情人士透露,在今年早些时候的三周内,Equifax为数百万寻求贷款的美国消费者提供了不准确的信用评分报告。

信用评分出错,为啥这么重要?

知情人士说,Equifax将申请人的错误分数发送给不同贷款机构,有时两个机构的分数相差 20 分或更多,这足以改变贷方向消费者提供的利率或拒绝他们的申请。其中一位知情人士说,Equifax给贷方的错误分数的百分比各不相同。例如,在一家大银行,18% 的申请者在三周内分数不正确,平均波动为 8 分。另一位知情人士透露,Equifax 告诉一家大型汽车贷款公司,这三周期间,约有 10% 的申请人分数出错,其中几千人的信用评分发生了 25 分或更多的变化。少数情况下,也有申请人从根本没有信用评分变成了 700 分。为什么信用分数出错,影响这么大?

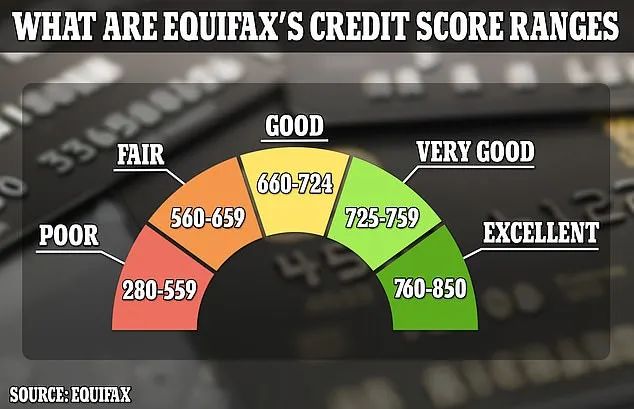

众所周知,信用分(FICO)在决定你的贷款或信用卡申请是否获批,以及如果被批准你将支付什么利率。信用分分数越高,获得的条件就越好。

FICO分数通常在300到850之间,对于抵押贷款和汽车贷款来说,这个范围内一般有20个分数区间,每个分数区间都有特定的贷款条件。

Momentum贷款公司的信贷专家和抵押贷款官员 Al Bingham 解释说:

“例如,如果你的分数落在700至719的范围内,无论你的分数是700还是719,你都会得到相同的利率。只要Equifax信用分数的变化保持在这个范围内,就没有问题。"

如果这个错误导致分数跳出了特定分数区间,它就会成为导致利率和费用变高。

看这些文件,自查有没有中招

目前还不知道受影响的消费者什么时候会放贷方的意见。

如果你想知道贷款申请是否受到影响,可以检查交易中的文件,查看贷方是否提供了你的 FICO 分数。

Bingham 提醒,贷方会以不同的方式处理各种消费贷款。

对于汽车和个人信用卡申请,银行通常只要求三大信用报告公司(Equifax、TransUnion 或 Experian)其中一个机构的信用分。因此,如果你在文件中没有看到 Equifax,你不会受到影响。

但是请记住,即使你发现 Equifax 向贷方提供了信用分,这并不意味着数字不准确足以更改你的贷款条款。

对于抵押贷款,情况会复杂些。

Bingham 说,贷方检查所有这三家公司的 FICO 分数并使用中间的分数,这就是向抵押贷款申请人披露的内容。

他说:“如果 Equifax 分数受到严重影响,以至于下降或上升到低于或高于其他两家机构的FICO 分数,那将是一个更大的挑战。

因为不准确的 Equifax 分数可能是贷方使用的中间分数。“对于任何贷方或消费者来说,要纠正Equifax FICO 分数将非常困难。”

目前,已有人提出诉讼,佛罗里达州杰克逊维尔的居民 Nydia Jenkins说,她在 4 月初的信用评分突然下降 130 分后,被迫向车商支付高息贷款。诉讼称,当Jenkins在 1 月份获得贷款预批时,她估计每月要支付 350 美元。但信用分暴跌后,她每月要支付 504 美元。